1. Orçamento público.

1.1. Conceito

a) É uma lei que exprime a alocação de recursos públicos, abrange previsão da receita e a fixação de despesa para um determinado período; é um programa proposto pelo Poder Executivo e aprovado pelo Poder Legislativo;

b) Materializa-se na Lei Orçamentária Anual

1.2. Técnicas Orçamentárias

a) Orçamento tradicional - “lei de meios”

• documento com ênfase no gasto, sem preocupação com os resultados (fins);

• reflete os meios que o Estado dispunha para executar suas tarefas;

• finalidade é ser um instrumento de controle político do Legislativo;

b) Orçamento de desempenho/funcional

• ênfase no desempenho organizacional, e avaliam-se os resultados em termos de eficácia;

• apresenta o objeto do gasto e um programa de trabalho;

• mede-se o desempenho por meio do resultado obtido, tornando o orçamento um instrumento de gerenciamento para a Administração Pública;

c) Orçamento programa

• ênfase é nas realizações e a avaliação de resultados, abrange a eficácia (alcance das metas) e a efetividade (análise do impacto final das ações);

• integra planejamento e orçamento com objetivos e metas a alcançar;

• elo entre planejamento, orçamento e gestão;

d) Orçamento base-zero

• ênfase na eficiência, não se preocupa com as classificações orçamentárias;

• cada despesa é tratada como uma nova iniciativa de despesa;

• surgiu para combater o aumento dos gastos e a ineficiência na utilização/alocação dos recursos;

• “pacotes de decisão” - contem custos, benefícios e metas;

• foca em objetivos e metas atuais, analisa custo-benefício, identifica e elimina duplicidades, alocação racional de recursos, subsidia a tomada de decisão, facilita controle do resultado;

e) Orçamento participativo

• a alocação de alguns recursos contidos no Orçamento Público é decidida com a participação direta da população, ou através de grupos organizados da sociedade civil;

• restringe-se ao âmbito municipal;

f) Orçamento incremental

• é aquele que, a partir dos gastos atuais, propõe um aumento percentual para o ano seguinte, considerando apenas o aumento ou diminuição dos gastos, sem análise de alternativas possíveis;

• Caracteriza-se por não ter as ações revisadas anualmente, é baseado no orçamento do último ano, ocorre mediante negociação política, técnica rudimentar que foca itens de despesas em vez de objetivos de programas

1.3. Princípios orçamentários.

A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade universalidade e anualidade. (Art. 2, Lei 4320/64).

a) Princípio da legalidade

• o gestor público deve observar os preceitos e normas legais aplicáveis à arrecadação de receitas e à realização de despesas;

• O princípio da legalidade tem a função de limitar o poder estatal e garantir a indisponibilidade do interesse público;

b) Princípio da anualidade

• estimativas de receitas e as autorizações de despesas devem referir-se a um período limitado de tempo de um ano, exercício-financeiro;

• “O exercício financeiro coincidirá com o ano civil.” (Art. 34, Lei 4.320/64);

c) Princípio da universalidade

• A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade universalidade e anualidade. (Art. 2º, Lei 4.320/64);

• A Lei de Orçamentos compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.(Art. 3º, Lei 4.320/64);

• A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do Governo e da administração centralizada, ou que, por intermédio deles se devam realizar (Art. 4º, Lei 4.320/64);

• Todas as receitas e despesas devem ser inclusas na Lei Orçamentária Anual e nenhuma despesa pode ser realizada sem autorização legislativa, exceto orçamento operacional das Empresas Estatais independentes.

d) Princípio do orçamento bruto

• Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, vedadas quaisquer deduções. (Art. 6º , Lei 4.320/64);

• Todas as parcelas de receitas e despesas, obrigatoriamente, devem fazer parte do orçamento em seus valores brutos, sem qualquer tipo de deduções;

• Exige a inclusão de receitas e despesas pelos seus totais e impede, proíbe a inclusão de valor líquidos;

e) Princípio da exclusividade

• Veda inserir matéria estranha em leis orçamentário-financeiras;

• Exceção para abrir créditos suplementares até determinada importância e realizar em qualquer mês do exercício financeiro, operações de crédito por antecipação da receita, para atender a insuficiências de caixa. (Art. 7º, Lei 4.320/64);

f) Princípio da unidade/totalidade

• Unidade: o orçamento deve ser uno, ou seja, no âmbito de cada esfera de Governo (União, Estados e Municípios) deve existir apenas um só orçamento para um exercício financeiro;

• Totalidade: composto pelos orçamento fiscal, de investimento, da seguridade social;

g) Princípio da especificação, especialização ou discriminação

• Opõe-se à inclusão de valores globais, de forma genérica, ilimitados e sem discriminação;

• A Lei de Orçamento não consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras (Art. 5º, Lei 4.320/64);

• Na Lei de Orçamento a discriminação da despesa far-se-á no mínimo por elementos. § 1º Entende-se por elementos o desdobramento da despesa com pessoal, material, serviços, obras e outros meios de que se serve a administração publica para consecução dos seus fins. (Art. 15, Lei 4.320/64);

h) Princípio da não afetação de receitas

• Veda a vinculação de receita de impostos a órgão, fundo ou despesa;

• Esse princípio refere-se apenas aos impostos, não inclui taxas e contribuições;

i) Princípio da publicidade

• Tem o objetivo de levar ao conhecimento de todos os atos praticados pela Administração;

• O Poder Executivo publicará, até trinta dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária (CF, Art. 165, §3º);

j) Princípio do equilíbrio

• Ele estabelece que a despesa fixada não pode ser superior à receita prevista, ou seja, deve ser igual à receita prevista;

• A lei de diretrizes orçamentárias disporá também sobre equilíbrio entre receitas e despesas. (Art. 4º, LRF);

• O princípio do equilíbrio orçamentário é aferido pelo total das despesas e receitas, e não por categorias econômicas correntes ou de capital;

• O princípio do equilíbrio é aferido no momento da aprovação do orçamento – e não durante sua execução;

k) Princípio do planejamento e da programação

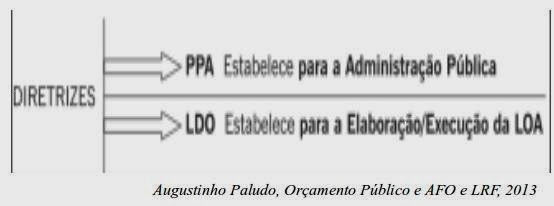

• refere-se à obrigatoriedade de elaboração do PPA – Plano Plurianual, e a obrigatoriedade de todos os planos e programas nacionais, regionais e setoriais serem elaborados em consonância com ele;

• “A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente” (Art. 1º, § 1º, LRF).

• O orçamento deve evidenciar os programas de trabalho, servindo como instrumento de administração do Governo, facilitando a fiscalização, gerenciamento e planejamento;

l) Princípio do não estorno

• É vedado a transposição, o remanejamento ou a transferência de recursos de uma categoria de programação para outra ou de um órgão para outro, sem prévia autorização legislativa; (Art. 167, VI, CF);

• Se houver insuficiência orçamentária ou carência de novas dotações, deve-se recorrer à abertura de crédito suplementar ou especial;

• Este princípio estimula/valoriza o planejamento/programação responsável, pois assegura maior fidelidade entre o programado e o executado;

m) Princípio da clareza

• Exige que a linguagem orçamentária seja clara e de fácil entendimento;

• Traz implícita a finalidade de facilitar o controle social, proporcionando a todos sua compreensão mediante uma linguagem facilitada;

1.4. Ciclo Orçamentário.

a) Compreende o período de elaboração orçamentária, a aprovação, a execução orçamentária e financeira e o controle e avaliação;

b) Inicia-se com a elaboração, no ano anterior; a execução e controle, no exercício; e o controle e avaliação no ano seguinte;

c) Fases: Elaboração, Aprovação, Execução e Controle de avaliação;

• Elaboração

➢ os estudos

preliminares são feitos nesta fase, define-se as prioridades, fixa

objetivos e estima recursos financeiros necessários;

➢ O projeto de Lei Orçamentária Anual é encaminhado pelo Presidente da República ao Congresso Nacional até 31/08 de cada ano;

• Aprovação

➢ chefe do executivo envia Projeto de Lei ao Poder Legislativo;

➢ Processo legislativo ocorre na Câmara dos Deputados;

➢ encaminha Projeto e Lei - Lei Orçamentária Anual à Comissão Mista de Planos, Orçamento e Fiscalização;

➢ aprovação final em votação conjunta da Câmara dos Deputados e do Senado Federal;

➢ envia ao Presidente da República para sanção e publicação;

• Execução

➢ SOF descentraliza as dotações orçamentárias aos órgãos setoriais por meio de ND – nota de dotação;

➢ os órgãos setoriais descentralizam os créditos para as unidades orçamentárias, entidades e demais beneficiários por meio de NC – nota de crédito;

➢ A execução orçamentária se desenvolve dentro do ano civil – 1o de janeiro a 31 de dezembro;

• Controle e avaliação

➢ Inicia-se ainda na execução da despesa, e consiste na verificação da conformidade, propõe ações corretivas e tem foco retrospectivo;

➢ Tipos de controle: interno e externo;

➢ A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. (Art. 70, CF).

➢ Controle externo:

- Federal exercido pelo Congresso Nacional com auxílio do Tribunal de Contas da União;

- Estadual: exercido pela Assembleia Legislativa, com auxílio dos Tribunais de Contas Estaduais

- Distrito Federal: exercido pela Câmara Legislativa, com auxílio do Tribunal de Contas do Distrito Federal;

- Municípios: exercido pela Câmara Municipal, com auxílio de Tribunais de Contas Estaduais ou Municipais, onde houver;

➢ Controle interno

- Exercido por cada um dos Poderes da República, mas não de forma integrada

- Apenas no âmbito do Poder Executivo da União é realizado de forma integrada pela Controladoria Geral da União;

➢ Avaliação visa ao aperfeiçoamento da gestão, avalia resultados e tem foco prospectivo, o maior objetivo é promover a aprendizagem organizacional;

➢ Padrões da avaliação: Economicidade, Eficiência, Eficácia e Efetividade;

- Economicidade - é a minimização de custos sem comprometer os padrões de qualidade;

- Eficiência - é o uso racional e econômico dos insumos (recursos humanos, materiais e componentes) na produção de bens e serviços;

- Eficácia – é o grau de alcance das metas, demonstra a capacidade de entregar bens/serviços imediatos;

- Efetividade – é o impacto final das ações, grau de satisfação das necessidades da sociedade pelos serviços prestados pela instituição;

2. O orçamento público no Brasil.

2.1. Plano Plurianual na Constituição Federal.

a) O projeto do plano plurianual, para vigência até o final do primeiro exercício financeiro do mandato presidencial subsequente, será encaminhado até quatro meses antes do encerramento do primeiro exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa (Art. 35, §2º, I, CF)

b) A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. (Art. 165, §1º, CF).

• Regionalização - refere-se às macrorregiões brasileira e não a estados/municípios;

• Diretrizes - um conjunto de instruções;

• Objetivos - são alvos a serem atingidos, são o resultado que se pretende alcançar com a realização das ações governamentais, sempre visando ao bem-estar da coletividade;

• Metas - são partições dos objetivos que mediante a quantificação física dos programas e projetos permitem medir e avaliar o nível de alcance dos objetivos;

• Despesas de capital – são as que contribuem para a formação ou aquisição de um bem capital;

• Programa de Duração Continuada – são os que ultrapassam a dois exercícios financeiros;

c) Os planos e programas nacionais, regionais e setoriais previstos nesta Constituição serão elaborados em consonância com o plano plurianual e apreciados pelo Congresso Nacional (Art. 165, §4º, CF);

d) Os projetos de lei relativos ao plano plurianual, às diretrizes orçamentárias, ao orçamento anual e aos créditos adicionais serão apreciados pelas duas Casas do Congresso Nacional, na forma do regimento comum. (Art. 166, CF);

e) Vigência é de quatro anos; é elaborado no primeiro ano de mandato do Presidente da República para os 4 anos seguintes.

• Deve ser encaminhado ao Congresso Nacional no 1º ano de mandato até 4 meses antes de encerrar o exercício financeiro (31 de agosto), e devolvido para sanção até 22 de dezembro do mesmo ano;

f) Etapas: elaboração, implementação, monitoramento, avaliação e revisão

• Elaboração:

➢ Diretrizes

- a redução das desigualdades sociais e regionais; a ampliação da

participação social; a promoção da sustentabilidade ambiental; a

valorização da diversidade cultural e identidade nacional; a excelência

na gestão para garantir o provimento de bens e serviços; e a garantia da

soberania nacional.

• Implementação:

➢ Ocorre ano a ano por meio das Leis Orçamentárias Anuais

• Monitoramento:

➢ é atividade estruturada a partir da implementação de cada programa, e orientada para o Alcance das metas prioritárias do Governo

➢ Ao final de cada exercício, realiza-se a avaliação dos resultados da implementação do Plano e de seus programas;

• Avaliação:

➢ consiste

na análise das políticas públicas e dos programas, fornecendo subsídios

para eventuais ajustes em sua formulação e implementação;

➢ Os resultados inesperados também são analisados;

• Revisão:

➢ é anual e ocorre em forma de projeto de lei apresentado ao Congresso Nacional até 31 de agosto, com o intuito de realinhar as ações de Governo, adequando-as à evolução dos cenários interno e externo.

2.2. Diretrizes orçamentárias na Constituição Federal.

a) Leis de iniciativa do Poder Executivo estabelecerão: as diretrizes orçamentárias (Art. 165, CF)

b) A lei de diretrizes orçamentárias: (Art. 165, §2o, CF)

• compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente,

• orientará a elaboração da lei orçamentária anual,

• disporá sobre as alterações na legislação tributária e

• estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

c) Cabe à lei complementar: dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual (Art. 165, §9º, CF);

d) Os projetos de lei relativos ao plano plurianual, às diretrizes orçamentárias, ao orçamento anual e aos créditos adicionais serão apreciados pelas duas Casas do Congresso Nacional, na forma do regimento comum. (Art. 166, CF);

e) As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso: sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias (Art. 166, §3º, CF);

f) o projeto de lei de diretrizes orçamentárias será encaminhado até oito meses e meio antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento do primeiro período da sessão legislativa (Art. 35, §2º, II, CF);

g) O Poder Executivo possui prazo até o dia 15 de abril de cada ano para encaminhamento do projeto de Lei de Diretrizes Orçamentárias ao Congresso Nacional, onde deve ser aprovada e devolvida para sanção até o encerramento do primeiro período da sessão legislativa.

h) A LDO não pode instituir, suprimir, diminuir ou aumentar alíquotas de tributos.

i) Vigência deve ser encaminhada ao Congresso Nacional até o dia 15 de abril de cada ano. Tem a vigência superior a um exercício, é de 18 meses/ 2 anos, desde a aprovação (17/7) até o final do exercício seguinte (31/12);

2.3. Orçamento anual na Constituição Federal.

a) Leis de iniciativa do Poder Executivo estabelecerão: os orçamentos anuais. (Art. 165, III)

b) A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, ... orientará a elaboração da lei orçamentária anual, ... (Art. 165, §2º, CF)

c) A lei orçamentária anual compreenderá:(Art. 165, §5º, CF)

• o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

• o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

• o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

d) O orçamento fiscal e de investimento, compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional. (Art. 165, §7º, CF)

e) A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei. (Art. 165, §8o, CF)

f) As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso: (Art. 166, §3º, CF);

• sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias;

• indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre:

➢ dotações para pessoal e seus encargos;

➢ serviço da dívida;

➢ transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; ou

• sejam relacionadas:

➢ com a correção de erros ou omissões; ou

➢ com os dispositivos do texto do projeto de lei.

g) Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, Ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa. (Art. 166, §8º, CF);

h) A LOA é o documento que define a gestão anual dos recursos públicos, e nenhuma despesa poderá ser realizada se não for por ela autorizada ou por lei de créditos adicionais.

i) Deve ser enviado pelo Presidente da República ao Poder Legislativo até o dia 31 de agosto de cada ano e deve ser aprovado até o final da sessão legislativa (22 de dezembro).

2.4. Estrutura programática.

a) Para efeito desta Lei, entende-se por: (Lei 11.653/2008)

• Programa: instrumento de organização da ação governamental que articula um conjunto de ações visando à concretização do objetivo nele estabelecido, sendo classificado como:

➢ Programa

Finalístico: pela sua implementação são ofertados bens e serviços

diretamente à sociedade e são gerados resultados passíveis de aferição

por indicadores;

➢ Programa de Apoio às Políticas Públicas e Áreas

Especiais: aqueles voltados para a oferta de serviços ao Estado, para a

gestão de políticas e para o apoio administrativo;

• Ação: instrumento de programação que contribui para atender ao objetivo de um programa, podendo ser orçamentária ou não-orçamentária, sendo a orçamentária classificada, conforme a sua natureza, em:

➢ Projeto: instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou aperfeiçoamento da ação de governo;

➢ Atividade: instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo;

➢ Operação Especial: despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações do governo federal, das quais não resulta um produto, e não gera contraprestação direta sob a forma de bens ou serviços.

b) O Manual de Elaboração do PPA 2012-2015 apresenta atributos diferenciados para os programas: os Temáticos compreendem código, título, contextualização, indicadores, valor global, valor de referência para individualização de projetos como iniciativas, objetivos e iniciativas; os de Gestão, Manutenção e Serviços ao Estado, compreendem apenas o código, o título e o valor global.

2.5. Créditos ordinários e adicionais.

a) É vedada a edição de medidas provisórias sobre matéria relativa a planos plurianuais, diretrizes orçamentárias, orçamento e créditos adicionais e suplementares, ressalvado o previsto no art. 167, §3o; (Art. 62, §1o, I, d, CF);

b) Os projetos de lei relativos ao plano plurianual, às diretrizes orçamentárias, ao orçamento anual e aos créditos adicionais serão apreciados pelas duas Casas do Congresso Nacional, na forma do regimento comum. (Art. 166, CF);

c) São créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. (Art. 40, Lei 4320/64)

d) Os créditos adicionais classificam-se em: (Art. 41, Lei 4320/64)

• suplementares, os destinados a reforço de dotação orçamentária; autorizados por lei e aberto por decreto executivo; [falha na programação]

• especiais, os destinados a despesas para as quais não haja dotação orçamentária específica; autorizados por lei e aberto por decreto executivo; [falha de planejamento]

• extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

e) A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa. (Art. 43, Lei 4320/64)

f) Cada tipo de crédito adicional exige uma lei específica para sua aprovação.

g) Os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários. (Art. 45, Lei 4320/64)

h) Crédito orçamentário inicial/ordinário, entende-se aquele aprovado pela Lei Orçamentária Anual, constante dos orçamentos Fiscal, da Seguridade Social e de Investimentos das Empresas Estatais. E os adicionais são aprovados no decorrer do exercício orçamentário; (Augustinho Paludo);

i) Segundo as últimas LDO’s os Ministros de Estado podem abrir créditos suplementares, se houver delegação do Presidente da República. (Augustinho Paludo);

j) Qualquer que seja a despesa objeto do crédito especial, de acordo com o art. 46, II, da Lei no 4.320/1964, necessita de justificativa e de fonte de recursos correspondentes. (Augustinho Paludo);

k) Créditos extraordinários, por serem urgentes, esses créditos não se submetem previamente à aprovação do Congresso Nacional. São autorizados através de Medida Provisória do chefe do Poder Executivo, que depois deve submetê-las à apreciação do Congresso Nacional.

3. Programação e execução orçamentária e financeira.

3.1. Descentralização orçamentária e financeira.

a) 1ª etapa: a Secretaria de Orçamento Federal (SOF) utiliza a nota de dotação para transferir créditos orçamentários às unidades setoriais de orçamento e a Secretaria do Tesouro Nacional (STN) utiliza a cota para transferir do órgão central para os órgãos setoriais;

b) 2ª etapa: em nível de órgão setorial, é necessário perguntar se a descentralização será interna ou externa;

• Provisão é a descentralização interna de créditos orçamentários, envolve unidades gestoras de um mesmo órgão; e Destaque é a descentralização externa, ocorre de um órgão para outro;

• Sub-repasse é a descentralização interna dos recursos financeiros; transfere para unidades vinculadas ao próprio órgão; e o Repasse é a descentralização externa, transfere para outro órgão ou ministério;

c) Se for entre órgãos diferentes ou entidades da Administração indireta utiliza-se o destaque e o repasse; se for no mesmo órgão, os instrumentos serão provisão e sub-repasse;

3.2. Acompanhamento da execução.

(http://www.orcamentofederal.gov.br)

(http://www.orcamentofederal.gov.br)

a) Quanto a amplitude, pressupõe uma visão geral do que está sendo acompanhado. Com relação à aplicação, o acompanhamento permite a obtenção de subsídios úteis para prestação de contas e transparência exigida pela sociedade, tal qual como previsto na Constituição. Para fazer o acompanhamento orçamentário, que considera os valores físicos e financeiros das ações são utilizados, como forma de medição, indicadores de eficiência e eficácia. Em relação à responsabilidade por executar o acompanhamento, esta recai legalmente sobre os administradores e demais responsáveis por bens, dinheiro e valores públicos;

b) Os objetivos do acompanhamento da execução física e financeira são:

• gerar informações que possibilitem o aperfeiçoamento das ações orçamentárias e, por consequência, aprimorar os orçamentos dos respectivos órgãos setoriais;

• subsidiar a elaboração da prestação de contas anual do Presidente da República e a transparência na utilização dos recursos públicos para a sociedade, bem como a apuração de custos, especificamente no que se refere à realização física do orçamento da União;

c) Serão acompanhados semestralmente todos os subtítulos das ações que tenham produtos com metas associadas. Não serão acompanhadas ações sem produtos, ações do orçamento de investimento e ações não orçamentárias;

d) Ajustes poderão ocorrer por conta do emendamento, já que o Congresso nacional altera a LOA em termos orçamentários; por motivo de alterações orçamentárias e por revisão do planejamento físico;

e) Os dados a serem acompanhados são:

• físicos: a meta da LOA, a meta Reprogramada e o Realizado;

• dados financeiros: Dotação inicial, Dotação atual, Limite (reprogramação financeira), Empenhado, Liquidado e Pago;

4. Receita pública.

4.1. Conceito.

a) Tributo é a receita derivada instituída pelas entidades de direito publico, compreendendo os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria financeira, destinado-se o seu produto ao custeio de atividades gerais ou especificas exercidas por essas entidades (Art. 9º, Lei 4320/69);

b) Para o Manual de Procedimentos da Receita Pública da STN, “receitas públicas são todos os ingressos de caráter não devolutivo auferidos pelo Poder Público, em qualquer esfera governamental, para alocação e cobertura das despesas públicas”. (Augustinho Paludo);

4.2. Classificação segundo a natureza.

a) A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. (Art. 11, Lei 4320/64);

• São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.(Art. 11, §1o, Lei 4320/64); São receitas efetivas;

➢ Receita Originária – é a receita efetiva oriunda das rendas produzidas pelos ativos do Poder Público, pela cessão remunerada de bens e valores (aluguéis e ganhos em aplicações financeiras), ou aplicação em atividades econômicas (produção, comércio ou serviços). São formadas por receitas correntes e também são denominadas receitas de economia privada. Ex.: receitas patrimoniais, receitas agropecuárias, receitas comerciais, receitas de serviço, participações e dividendos, receita de aluguel de imóveis etc;

➢ Receita

Derivada – é a receita efetiva obtida pelo Estado em função de sua

soberania, por meio de tributos, penalidades, indenizações e

restituições. As receitas derivadas são formadas por receitas correntes,

segundo a classificação da receita por categoria econômica. Ex.:

receita tributária, receita de contribuições etc.

• São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.(Art. 11, §2o, Lei 4320/64);

➢ O superávit do Orçamento Corrente resultante do balanceamento dos totais das receitas e despesas correntes, apurado na demonstração a que se refere o Anexo no 1, não constituirá item de receita orçamentária. (Art. 11, §3º, Lei 4320/64);

4.3. Etapas e estágios.

a) Etapas: planejamento, execução e controle e avaliação;

• Planejamento – compreende a previsão de arrecadação da receita orçamentária constante da LOA. Diz-se que a receita é prevista, estimada ou orçada. Previsão é a estimativa de arrecadação da receita, constante da Lei Orçamentária Anual – LOA, que resulta da metodologia de projeção de receitas orçamentárias;

• Execução compreende os “estágios” da Receita Orçamentária Pública: lançamento, arrecadação e recolhimento;

➢ Lançamento - é ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta. (Art. 53, Lei 4320/64); Pode ser de ofício (IPTU), por declaração (IRPF) ou por homologação (ICMS). São objeto de lançamento os impostos diretos e quaisquer outras rendas com vencimento determinado em lei, regulamento ou contrato (Art. 52, Lei 4320/64);

➢ Arrecadação – Corresponde à entrega dos recursos devidos ao Tesouro Nacional pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente. Se dá de forma direta, quando realizada por agência bancária credenciada ou por repartição administrativa do Estado; ou de forma indireta, que ocorre quando o valor é retido dos contribuintes, para posterior pagamento. Pertencem ao exercício financeiro: as receitas nele arrecadadas (Art. 35, Lei 4.320);

➢ Recolhimento

- Consiste na transferência dos valores arrecadados à conta específica

do Tesouro, responsável pela administração e controle da arrecadação e

pela programação financeira, observando-se o princípio da unidade de

tesouraria ou de caixa;

• Controle e avaliação - correspondem à fiscalização que deve ser realizada pela própria Administração, pelos órgãos de controle e pela sociedade.

5. Despesa pública.

5.1. Conceito.

a) Corresponde a “despender recursos”. É com a execução das despesas públicas que os programas e ações de Governo são realizados e as necessidades da população são atendidas;

b) As despesas devem ser necessariamente autorizadas, enquanto que para as receitas basta apenas a estimativa. As despesas não podem ultrapassar o valor autorizado, salvo mediante crédito adicional, mas as receitas podem;

c) Pertencem ao exercício financeiro: as despesas nele legalmente empenhadas. (Art. 35, Lei 4320/64);

d) O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição (Art. 58, Lei 4320/64);

e) é vedado aos Municípios empenhar, no último mês do mandato do Prefeito, mais do que o duodécimo da despesa prevista no orçamento vigente. (Art. 59, §1º, Lei 4320/64);

f) É vedada a realização de despesa sem prévio empenho. (Art. 60, Lei 4320/64);

g) Despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade (despesas orçamentárias e extraorçamentárias). Refere-se às despesas orçamentárias;

h) Despesa orçamentária é o fluxo que deriva da utilização de crédito consignado no orçamento da entidade, podendo ou não diminuir a situação líquida patrimonial;

5.2. Classificação segundo a natureza.

a) Despesas correntes (Lei 4320/64)

• Despesas de custeio: dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

➢ pessoal civil

➢ pessoal militar

➢ material de consumo

➢ serviços de terceiros

➢ encargos diversos

• Transferências correntes: dotações para despesas as quais não corresponda contra-prestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manifestação de outras entidades de direito público ou privado (Art. 12, §2º, Lei 4320/64);

➢ subvenções sociais - as que se destinem a instituições públicas ou privadas de caráter assistencial ou cultural, sem finalidade lucrativa (Art. 12, §3o, I Lei 4320/64);

➢ subvenções econômicas - as que se destinem a empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril. (Art. 12, §3o, II, Lei 4320/64). Consideram-se, igualmente, como subvenções econômicas: as dotações destinadas a cobrir a diferença entre os preços de mercado e os preços de revenda, pelo Governo, de gêneros alimentícios ou outros materiais; e as dotações destinadas ao pagamento de bonificações a produtores de determinados gêneros ou materiais (Art. 18, Lei 4320/64).

➢ inativos

➢ pensionistas

➢ salário família e abono familiar

➢ juros da dívida pública

➢ contribuições de previdência social

➢ diversas transferências correntes

b) Despesas de capital (Lei 4320/64)

• investimentos: dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro. (Art. 12, §4º, Lei 4320/64);

➢ obras públicas;

➢ serviços em regime de programação;

➢ equipamentos e instalações;

➢ material permanente;

➢ participação em constituição ou aumento de capital de empresas ou entidades industriais ou agrícolas;

• inversões financeiras

➢ aquisição de imóveis

➢ participação em constituição de capital de empresas ou entidades comerciais ou financeiras

➢ aquisição de títulos representativos de capital de empresa em funcionamento

➢ constituição de fundos rotativos

➢ concessão de empréstimos

➢ diversas inversões financeiras

• Transferência de capital: dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo essas transferências auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou de lei especialmente anterior, bem como as dotações para amortização da dívida pública. (Art. 12, §6o, Lei 4320/64)

➢ amortização da dívida pública

➢ auxílios para obras públicas

➢ auxílios para equipamentos e instalações

➢ auxílios para inversões financeiras

➢ outras contribuições

c) Enfoque patrimonial (Augustinho Paludo)

• Quanto à entidade que apropria a despesa

➢ Despesa pública – efetuada por entidade pública

➢ Despesa privada – efetuada pela entidade privada

• Quanto à dependência da execução orçamentárias.

➢ Despesa resultante da execução orçamentária – depende de autorização orçamentárias.

➢ Despesa independente da execução orçamentária – independe de autorização orçamentária para acontecer

d) Enfoque orçamentário: (Augustinho Paludo)

• Quanto às entidades destinatárias

➢ Despesa orçamentária pública: executada por entidade pública, depende de autorização legislativa, por meio da LOA ou de Créditos adicionais;

➢ Despesa orçamentária privada: executada por entidade privada, depende de autorização por ato do Conselho Superior

• Quanto ao impacto na situação líquida patrimonial

➢ Despesa orçamentária efetiva - no momento da sua realização, reduz a situação líquida patrimonial da entidade; alteram negativamente o patrimônio; correspondem as despesas correntes;

➢ Despesa orçamentária não efetiva - no momento da sua realização, não reduz a situação líquida patrimonial da entidade e constitui fato contábil permutativo; correspondem às despesas de capital;

5.3. Etapas e estágios.

a) Etapas são o planejamento; execução e controle e avaliação

• Planejamento – abrange a fixação da despesa orçamentária, a descentralização/movimentação de créditos, a programação orçamentária e financeira e o processo de licitação e a contratação.

• Execução – compreende os “estágios” de empenho, liquidação e pagamentos;

➢ empenho -

consiste na reserva de dotação orçamentária para um fim específico; o

empenho da despesa não poderá exceder o limite dos créditos concedidos

(Art. 59, Lei 4320/64);

➢ liquidação - consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito (Art. 63, Lei 4320/64). O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação. (Art. 62, Lei 4320/64). Tem tem por fim apurar: a origem e o objeto do que se deve pagar; a importância exata a pagar; a quem se deve pagar a importância, para extinguir a obrigação. (Art. 63, §1º, Lei 4320/64);

➢ pagamento -

corresponde ao efetivo desembolso financeiro público, precedido do

empenho e da liquidação. O pagamento da despesa será efetuado por

tesouraria ou pagadoria Regularmente instituídos por estabelecimentos

bancários credenciados e, em casos excepcionais, por meio de

adiantamento (Art. 65, Lei 4320/64);

• Controle e avaliação - compreende a fiscalização realizada pala própria administração, pelos órgãos de controle e pela sociedade;

5.4. Restos a pagar.

a) Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não processadas (Art. 36, Lei 4320/64); Os empenhos que sorvem a conta de créditos com vigência plurienal, que não tenham sido liquidados, só serão computados como Restos a Pagar no último ano de vigência do crédito;

b) A dívida flutuante compreende os restos a pagar, excluídos os serviços da dívida (Art. 92, I, Lei 4320/64); O registro dos restos a pagar far-se-á por exercício e por credor distinguindo-se as despesas processadas das não processadas;

c) restos a pagar são as saídas para pagamentos de despesas empenhadas em exercícios anteriores;

d) Empenhadas, liquidadas e não pagas – é uma das possibilidades de inscrição de despesas em restos a pagar, classificada como restos a pagar processados;

e) Empenhadas, não liquidadas e não pagas – é a segunda possibilidade de inscrição de despesas em restos a pagar, classificada como restos a pagar não processados;

f) Classificação:

• por ano de inscrição – identifica o ano em que a despesa foi inscrita;

• por credor – identifica o credor beneficiário do valor inscrito;

• por fase da despesa: identifica se a despesa foi processada ou se não foi processada.

g) Vigência

• Restos a pagar não processados - regra geral tem validade até 30/06 do segundo ano subsequente ao de sua inscrição;

• Restos a pagar processados – continuam vigendo além da data de 30/06 do segundo ano subsequente ao de sua inscrição; não podem ser cancelados.

h) Prescrição em 5 anos a dívida passiva relativa aos restos a pagar.

• Durante o exercício financeiro, o fato gerador da despesa pública é a liquidação, mas em 31 de dezembro, a simples emissão de empenho, inscrito em Restos a Pagar, configura o fato gerador;

• Restos a Pagar é despesa orçamentária na inscrição e despesa extra-orçamentária no pagamento;

5.5. Despesas de exercícios anteriores.

a) São aquelas cujas obrigações se referem a exercícios findos, que não foram sequer empenhadas, ou tiveram seus empenhos cancelados – indevidamente ou por falta de saldo financeiro para a sua inscrição em Restos a Paga;

b) despesas não empenhadas: nesse caso, em exercício seguinte, serão enquadradas como despesas de exercícios anteriores;

c) As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica (art. 37, Lei 4320/64);

6. Lei de Responsabilidade Fiscal.

6.1. Conceitos e objetivos.

a) Conceito

• Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências;

• A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar;

• As disposições da LRF obrigam a União, os Estados, o Distrito Federal e os Municípios;

b) Objetivos

• responsabilidade na gestão fiscal;

• equilíbrio entre receitas e despesas (!);

• transparência fiscal.

• estabelecer normas para as Finanças Públicas;

• fortalecer a função de planejamento;

• exigir controle do endividamento e das despesas públicas;

• fomentar o aumento da eficiência e da arrecadação;

• proteger o patrimônio público,

• fomentar o controle social

c) Princípios

• Equilíbrio entre receitas e despesas;

• limitação da dívida pública a nível prudente;

• preservação do patrimônio público;

• adoção de política tributária estável e com regras claras;

• transparência na elaboração, execução e divulgação das leis e demais atos inerentes à finanças públicas;

6.2. Planejamento.

a) Instrumentos de planejamento: PPA, LDA e LOA;

b) A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente (...) (Art. 1º, §1º, LRF);

c) (...) planejamento também permite prever antecipadamente os riscos, apontar medidas a serem tomadas, caso esses riscos se concretizem, e corrigir distorções, de maneira mais racional, proporcionando maior possibilidade de alcance dos objetivos estabelecidos;

d) A LRF deu ênfase e tornou mais clara a obrigatoriedade de elaboração do PPA por todos os entes da Federação, incluindo também os pequenos municípios, quando estabeleceu que a Lei Orçamentária Anual e a realização de despesas deveriam ter compatibilidade com o PPA;

e) O planejamento compreende a LDO, LOA, Execução orçamentária e o cumprimentos de metas;

___________________________________________

- REFERÊNCIA

PALUDO, Augustinho. Orçamento Público, AFO e LRF. 4a ed. Rio de Janeiro: Elsevier, 2013

Brasil. Ministério do Planejamento, Orçamento e Gestão. Secretaria de Orçamento Federal. Roteiro do processo orçamentário: Acompanhamento orçamentário. Brasília, 2013. 23 p. Disponível em <http://www.orcamentofederal.gov.br/biblioteca/publicacoes_tecnicas/publicacoes/OrientadordoAcompanhamentoOrcamentario2012_15022013.pdf>, acesso em 2013.

Bons estudos!

SIMPLESMENTE EXCELENTE!!!!!

ResponderExcluir